2015并購或將掀起行業格局改變之帷幕

2015并購或將掀起行業格局改變之帷幕

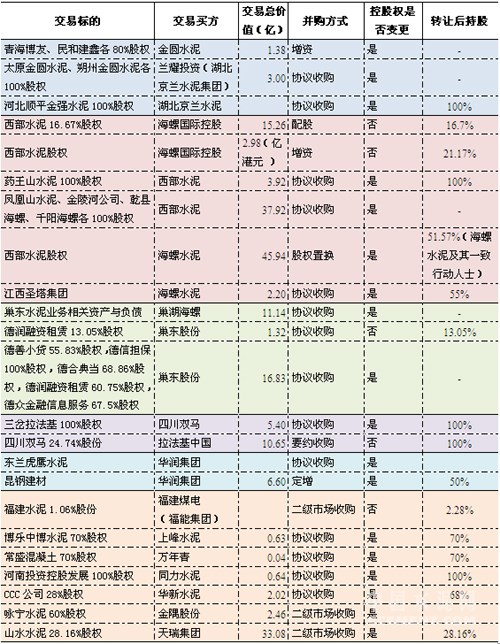

據中國水泥網研究院整理統計,截止到12月初,2015年全國水泥行業發生的并購案例(包括股權轉讓/股權收購等資產交易、增資、二級市場收購等交易方式)共20余件,與去年相比數量略少,但是本年度發生的水泥企業并購事件具有影響大、持續發酵時間長的特點,且整體交易規模不遜于去年。在需求急速下行且未來前景不甚樂觀的背景下,水泥企業即將開啟新一輪的“大魚”吃“小魚”、“大魚”之間相互參股滲透、“小魚”調整戰略步伐的并購時代,未來水泥行業或許會上演戰國時代群雄爭霸的戲碼,強者吞并弱者,然而這樣的群雄爭霸卻會顯得柔和的多,強者弱者之間的討價還價不會過于激烈,畢竟市場現狀及行業產能現狀及未來較為明朗的發展趨勢已令弱者退無可退。

從涉及企業來看,從前的并購大戶中國建材近兩年放緩兼并重組步伐,今年以來據其公開報告中顯示水泥板塊只收獲了四川女媧建材、牡丹江市江達城建商砼和雞西市城海水泥(中報顯示后兩者為2015年1月1日收購,但從2014年數據來看,顯然這兩個企業在2014年已經計入北方水泥產能,只是財務數據列入到2015年),2014年公司用于水泥、混凝土板塊資產收購的治本支出只有2013年的不到十分之一,2015年上半年公司并購的凈資產比去年同期減少;海螺水泥不緊不慢地執行著年度并購計劃,收購江西圣塔完成了海螺水泥年度并購目標的一半,此后11億“被動”接盤巢東股份水泥資產板上釘釘,500萬噸水泥產能將在被收入囊中,同時海螺水泥入股、增持西部水泥,隨后將海螺水泥位于陜西的四家子公司注入西部水泥換股,交易完成后海螺水泥或海螺國際將成為西部水泥的控股股東(占西部水泥擴大后已發行股份約51.57%)。其他企業除轟動全行業的山水水泥股權變化事件之外,金圓水泥資產結構調整、湖北京蘭水泥搶灘京津冀、同力水泥業務結構調整等事件都成為水泥行業多事之秋的重大變革。

重點并購案例分析:

1、海螺水泥:行業低迷時期并購加速

海螺水泥在其發展初期曾經經歷過大規模并購的階段,隨后并購方式被新建取代,直到2011年規模并購再次啟動,2011-2012年海螺水泥在中南、西南和西北并購多條熟料生產線,隨后的2013、2014年并購動作放緩,2015年,行業更顯動蕩不安,海螺水泥再次發力西北、華東地區,控股西部水泥、全盤接管巢東股份水泥業務、控制江西圣塔集團水泥業務,進一步提升其在西北、華東地區的市場話語權。2015年海螺水泥的并購產能目標為1000萬噸,巢東股份、江西圣塔集團的產能合計已經完成年度計劃,控股西部水泥(海螺及其行動一致人士)之后水泥產能置換為權益產能再增加近500萬噸。

海螺水泥VS巢東股份、江西圣塔

海螺水泥早在2007年就已經成為巢東股份第二大股東,并拖管了巢東股份水泥業務運營,兩者糾纏了八年的關系終于2015年有了名正言順的說法,在今年第一大股東昌興礦業將股份轉讓之后海螺水泥“被動”順位成為第一大股東,10月份,巢東股份披露擬將水泥業務相關全部資產與負債出售給海螺水泥的全資子公司巢湖海螺。實際上海螺水泥與巢湖股份的競爭關系比較微妙,在同一市場上,巢湖水泥往往都是海螺水泥的追隨者,海螺水泥不管是被動也好主動也罷,接受巢湖水泥一方面為其產能擴張再添一棋,另一方面區域內話語權得到進一步提升。

據業內傳言,海螺水泥進入江西境內曾屬意于萬年青,但后來萬年青借助央企完成了區域內水泥整合,并透過合并報表及持股南方水泥使上市公司分享收益。海螺水泥在江西完成北部九江、新余分宜、上饒弋陽的布局之后通過收購圣塔水泥布局贛南地區,形成全省南北連通。圣塔水泥在贛州地區產能僅次于萬年青,將圣塔水泥的540萬噸水泥產能(熟料產能480萬噸)收入囊中,海螺水泥在江西的熟料產能將近翻一番,成為江西第三大水泥企業,提升了海螺水泥在江西境內的市場占有率和話語權。

海螺水泥VS西部水泥

海螺水泥從入股西部水泥到增持再到以資產置換股權,即將逐步達到控股西部水泥的目的,盡管沒有要約收購這種實質的資產重組,但實現區域市場定價權提升的目的基本已經達到。海螺水泥將位于陜西境內四家子公司全部注入到西部水泥,共1040萬噸水泥產能,置換西部水泥股權最終獲得51.57%控制權,在這之前之后西部水泥收購了藥王山水泥(220萬噸水泥產能)100%股權,海螺水泥與西部水泥的資產股權置換之后海螺水泥占西部水泥的權益產能達到1500萬噸左右,產能實際增加500萬噸左右。

海螺水泥與西部水泥合作后在陜西省的熟料產能占有率將達到39.7%(合并前海螺水泥的產能占有率為16.8%,西部水泥的占有率為23%),兩家企業的市場定價權將得到大幅提升。西部水泥的地理位置是“一帶一路”的受惠者,而海螺水泥似乎是堅定不移的相信“一帶一路”對于未來中國經濟及中國水泥行業的亮點之一,無論是國際化發展還是國內,都以“一帶一路”沿線作為發展重心。盡管短期來看收益不明顯,但海螺水泥看中的是長期發展。

海螺水泥控股西部水泥或將打開上市水泥公司之間的兼并重組大門,地方性龍頭企業依附全國性大型水泥企業而生或將成為水泥行業新的格局。

2、天瑞水泥:市場上的小獵豹,入主山水禍福難料

天瑞水泥VS同力水泥

天瑞水泥作為河南省龍頭水泥企業2014年年底至2015年年初快速多次舉牌同力水泥,一舉超越通過定增獲取第二大股東之位的中聯水泥,盡管代價不菲,但通過大宗交易和集中競價交易來獲得二股東之位的市場行為似乎可以少一些詬病。同力水泥在河南省境內第三大水泥企業,2014年年中先向中聯水泥定向發行股份,使中聯水泥成為同力水泥第二大股東,之后與中聯水泥和平“劃分”市場分而治之,且兩者有進一步深入整合河南水泥及混凝土市場的意愿,但遲遲未見下一步行動。天瑞進入后,同力水泥股權格局發生重大變化,更有傳聞河南省投資集團計劃將同力水泥賣給天瑞。而同力水泥今年吸收了河南省投資控股100%股權的事似乎令事情再添變數,而業內則認為這件河南省國資改革意圖借殼同力水泥的事件恰恰坐實了河南水泥版圖將由三雄鼎力裂變為兩雄爭霸的趨勢。

從市場范圍來看,天瑞水泥與同力水泥的市場交集不是很多,而與中聯水泥的市場重合點更多一些,天瑞水泥如果通過資本市場的運作與同力水泥結成牢不可破的合作關系,豫西豫北市場則增加了市場話語權。

天瑞水泥VS山水水泥

自2013年底山水水泥退股風波起,山水水泥的股權大戲就備受業內關注,就在山水內部股權之爭仍在持續發酵之時,天瑞集團悄然在二級市場大規模掃貨,轉眼間山水水泥易主,天瑞成為其控股股東。然而天瑞得到控制權卻道路曲折,取得控制權之后是福是禍同樣難料,一方面天瑞集團成功入主山水水泥董事會之后面臨的首要問題是債務償還問題,另一方面,此次董事會中國建材和亞洲水泥沒有參加,而這兩者此前多次聲明要約收購,在全新董事會面世之后兩者不太可能沒有什么動作,同時業內認為張氏父子不會就此罷手,天瑞集團控股山水之后的路也將困難重重。

2015年天瑞集團在資本市場大動干戈,花費大價錢向同行業內的上市公司出手,善于資本運作的天瑞集團似乎醞釀著更大的布局。從行業角度來看,無論是晉升同力水泥第二大股東,還是控股山水水泥,盡管沒有100%的兼并,但似乎都從資本參股滲透的角度詮釋了未來水泥企業兼并重組的趨勢。

3、華潤水泥:與昆鋼合作云南稱霸

一直以來以穩扎穩打著稱的華潤水泥在2015年再添一重量級合作伙伴--昆鋼控股,兩者以云南水泥建材集團有限公司(即昆鋼水泥增資擴股之后的目標公司)為合作平臺,華潤水泥持有40%權益,昆鋼控股持有60%權益。合作之前,華潤水泥在云南的熟料產能只有350萬噸,昆鋼水泥投產產能不到1500萬噸,在建產能270萬噸,合作之后兩者在云南總的熟料產能近2100萬噸,成為云南產能最大的水泥“團伙”,超過合作前最大水泥集團中國建材100萬噸。強強聯合不僅有助于增強企業自身的市場掌控力,將更有助于促進地區的行業結構調整。

昆鋼水泥前期發展以并購為主,自建產能在2012年以后投產,尤其是2014年昆鋼水泥有多條生產線投產,可是恰遇全國水泥需求走下坡路的階段。云南地區水泥企業眾多,前4家水泥企業熟料產能集中度為52%,全國排名倒數,華潤水泥與昆鋼合作之后,如果將兩者位于云南的水泥資產全部合并注入到云南水泥建材集團,前4家企業集中度將上升至58%(包含昆鋼在建生產線產能)。然而這一集中度水平在全國范圍來看也并不算可喜,可以設想,兩者未來在云南省境內將繼續整合其他水泥企業,以大幅提升這個組合的市場占有率。

華潤水泥在與昆鋼合作之前在廣西正式控股東蘭虎鷹水泥,填補了華潤水泥在廣西西北地區的空白。按照新聞報告,華潤水泥只是控股了廣西虎鷹水泥位于東蘭縣的粉磨站,而廣西虎鷹水泥在河池市建有兩條4000t/d的熟料生產線,并在宜州、大化分別建有粉磨站,是廣西西北地區最有影響力的水泥企業。如果華潤水泥以東蘭虎鷹為切入點,能夠將虎鷹水泥整體納入旗下,將豐富華潤水泥在廣西的布局,同時可以有效抵御北面貴州南下的水泥。

4、中小型水泥企業的轉變:金圓水泥、湖北京蘭水泥

在大型水泥企業以風卷殘云之勢收購小企業的年代已經過去的時候,大型水泥企業的并購方式發生轉變,大企業之間相互參股或合作、大企業放緩并購小企業的步伐,中小型水泥企業在行業格局即將發生明顯改變的時候出路只有兩個:退出還是留下來,或者留下來是為了更好的退出。金圓水泥、湖北京蘭水泥是2015年中小型水泥企業布局轉變的兩個最鮮明案例,無論長期來看是否仍會留在水泥行業,至少他們當前的選擇都是為了能在水泥行業不景氣的時期更好的發展下去。

金圓水泥:剝離資產調結構,未來發展戰略明晰

金圓水泥在借殼光華控股成功進入資本市場之后,開始調整自身的業務結構,一方面金圓水泥從山西“撤軍”,集中力量發展青海地區;另一方面通過收購青海混凝土企業股權擴大產業鏈延伸力度,進一步提升盈利能力。金圓水泥表示此番業務調整是為了強化青海區域已有的市場優勢,加強綜合競爭力。金圓水泥目前是青海省水泥產能最大的企業,市場占有率達35%,且生產線布局均在青海區域主要的消費市場,同時可向西藏輸送水泥。金圓進軍混凝土市場,收購的混凝土公司主要集中在西寧、海東兩大城市,通過產業鏈的進一步延伸,有利于穩定公司的銷售渠道、控制終端客戶,實現上下游產業鏈共同發展。

同時環保領域和海外發展也是金圓水泥未來規劃的兩個大方向。金圓水泥成立了河源金圓環保科技有限公司、互助金圓環保科技有限公司和格爾木宏揚環保科技有限公司,三家環保企業將對河源金杰、互助金圓和青海宏揚現有的熟料新型干法水泥生產線實施嫁接改造,分別建設廢棄物處理系統,利用水泥窯協同處置工業固(危)廢棄物。2013,金圓水泥海外工作組成立,并積極進行項目前期工作,考察了東南亞、非洲、拉美等發展中國家和地區,為加速開拓海外市場,金圓水泥在今年成立了香港金圓國際發展有限公司,注冊資金一億美元,將依托香港公司這一投資平臺,重點考察東南亞及其他國家。

京蘭水泥:接盤金圓山西水泥資產,華北布局前景堪憂

京蘭水泥在湖北省境內熟料產能規模位列第四,在鄂中地區偏安一隅。2009年7月-2010年3月,華新曾與收購京蘭,但最終未能成行,令此事終止的原因是葛洲壩開出高于華新水泥此前協議的收購價格。然而葛洲壩與京蘭水泥“曖昧”良久最終仍未能結為良好姻緣,葛洲壩于是在2014年重組了同處于鄂中區域的另一重要企業鐘夏水泥,雙方合資設立葛洲壩鐘祥水泥有限公司,鐘夏水泥將其水泥經營性資產轉讓給鐘祥公司。于是京蘭水泥在鄂中的地位變得岌岌可危。2009-2010年間,京蘭水泥在甘肅、河北新建生產線,甘肅生產線在蘭州榆中,是榆中最大規模的水泥企業。然而甘肅主要消費市場蘭州基本上由祁連山掌控,京蘭水泥的話語權較弱。在河北易縣水泥市場基本上是京蘭水泥、金隅和冀東三家企業主導,三家企業在當地寫作較好,市場維護較為穩定。

2015年,京蘭水泥將金圓水泥山西的水泥資產收入囊中,同時在河北再步一棋,華北布局擴大規模。然而,從2014年以來華北區域水泥市場出現明顯的下行趨勢,山西原金圓水泥的布局和產能規模不具明顯優勢,河北布局盡管出現由點及線的良好發展但整體仍受金隅、冀東較大壓迫。京津冀一體化或許是吸引京蘭水泥北上的一個重要因素,然而一體化發展對水泥需求到底能夠帶來多大的利好刺激筆者認為不可盲目樂觀。

古語有云“窮則變,變則通,通則久”,未來的經濟結構調整及發展方式變革已經越來越明朗化,水泥需求的變化使得水泥企業傳統的運營方式已經到了窮途末路,打破前景黯淡的重要方式和重要途徑就是改變現有格局,用兼并重組、提高集中度的方式“劃分”新的“版圖”。從2015年企業并購大戲中我們可以展望,無論是直接吞并的殘酷廝殺,還是互相參股的和諧共處,水泥行業的格局變化在未來很長一段時間內將要主動和被動地隆重登臺。

來源:中國水泥網

主辦單位:甘肅祁連山水泥集團有限公司 版權所有:甘肅祁連山水泥集團有限公司

甘公網安備 62010202002622號

甘公網安備 62010202002622號

版權所有:甘肅祁連山水泥集團有限公司